Stand: Mai 2026

Kurz gesagt

Altersrückstellungen sind finanzielle Reserven, die die PKV in jungen Jahren aus Beitragsanteilen bildet, um die Beiträge im Alter zu entlasten. Ein gesetzlicher Zuschlag von 10 Prozent (§ 149 VAG) fließt vom 22. bis zum 60. Lebensjahr verpflichtend in diese Rückstellung.

Beim internen Tarifwechsel (§ 204 VVG) bleiben die Rückstellungen vollständig erhalten, beim Anbieterwechsel nur in Höhe des Basistarifs – der Rest geht verloren.

Warum werden Altersrückstellungen gebildet?

Die Altersrückstellungen stehen im Zusammenhang mit dem sich ändernden Krankheitsrisiko im Lauf eines Lebens. Ältere Menschen werden tendenziell häufiger und ernster krank und benötigen mehr Medikamente als Jüngere. Die Gesundheitsausgaben für Senioren jenseits der 75 liegen im Schnitt um ein Vielfaches über denen in der Altersklasse 40 bis 45 Jahre oder gar 20 bis 25 Jahre. Das ergibt sich einfach aus der tendenziell schwächer und anfälliger werdenden körperlichen Konstitution über die Lebenszeit hinweg.

Da die Tarife in der privaten Krankenversicherung nach den zu erwartenden Leistungen kalkuliert werden, müssten ältere Menschen eigentlich wesentlich höhere Beiträge zahlen als Jüngere, um die anfallenden Mehrausgaben in ihrer Altersklasse zu decken. Um dies zu vermeiden, gibt es das Instrument der Altersrückstellungen - manchmal auch als Alterungsrückstellungen bezeichnet. Sie dienen dazu, in jungen, gesunden Jahren finanzielle Reserven zu bilden, die später bei Alter und Krankheit zur Beitragsentlastung eingesetzt werden können. Dadurch lässt sich insgesamt ein wesentlich gradlinigerer Beitragsverlauf erreichen.

Bildung und Auflösung von Altersrückstellungen

Altersrückstellungen haben in der privaten Krankenversicherung eine lange Tradition und wurden bereits vor der Einführung des 10-Prozent-Beitragszuschlags im Jahr 2000 (siehe nächster Abschnitt) gebildet. Die Dotierung erfolgt seit eh und je aus Beitragsanteilen, deren Gegenwert in die Rückstellungen eingestellt wird.

Eine Rückstellung ist im Prinzip nichts anderes als eine bilanziell erfasste Finanzreserve für Verpflichtungen in der Zukunft, deren genaue Höhe noch nicht bekannt ist. Bilanztechnisch erscheint die Rückstellung auf der Passivseite der Bilanz. Ihr stehen Vermögenswerte in entsprechender Höhe auf der Aktivseite gegenüber – es handelt sich um die Kapitalanlagen, die durch die angesammelten Beitragsanteile ermöglicht werden.

Später werden die Altersrückstellungen dann aufgelöst. Die ihnen entsprechenden finanziellen Mittel auf der Aktivseite werden für Ausgaben eingesetzt, die eigentlich über (höhere) Beiträge zu finanzieren wären. Auf Beitragserhöhungen kann so dank der Altersrückstellungen verzichtet werden.

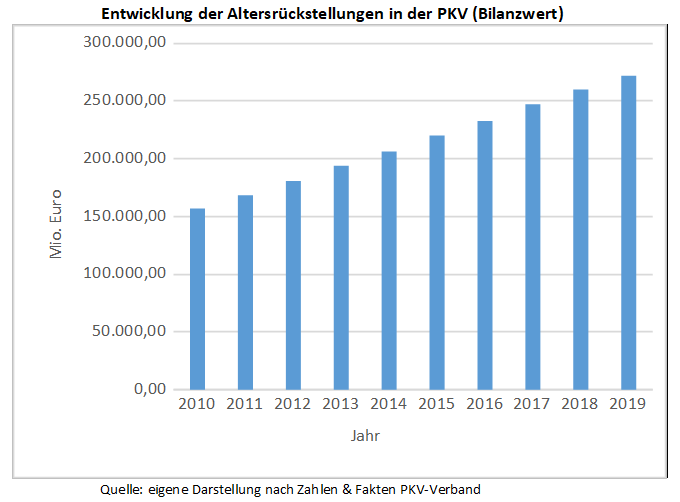

Wie groß dieses Vorsorgepolster inzwischen ist, zeigt der Blick auf die Branche: Die Alterungsrückstellungen der privaten Kranken- und Pflegeversicherung summierten sich Ende 2024 auf rund 355 Milliarden Euro und wachsen Jahr für Jahr weiter. Dieses zweckgebundene Kapital legen die Versicherer langfristig am Kapitalmarkt an; die Erträge fließen wiederum den Rückstellungen zu.

Gesetzlicher 10-Prozent-Zuschlag seit 2000

Seit dem 1. Januar 2000 gilt eine verbindliche gesetzliche Regelung im Zusammenhang mit Altersrückstellungen. Danach muss zur Beitragsentlastung ein zehnprozentiger Beitragszuschlag erhoben werden, dessen Gegenwert für die Rückstellungsbildung zu verwenden ist (§ 149 VAG). Für bereits bestehende Verträge galt eine Übergangsregelung, bei der der Beitragszuschlag sukzessive in 2-Prozent-Schritten eingeführt wurde. Es war auch möglich, den Zuschlag abzulehnen. Bei heute abgeschlossenen Verträgen gilt die Zuschlagsregelung durchgängig. Eine Wahlmöglichkeit besteht nicht.

Der Zuschlag wird ab dem Kalenderjahr nach Vollendung des 21. Lebensjahres bis zur Vollendung des 60. Lebensjahres erhoben. Ab dem 65. Lebensjahr werden die gebildeten Altersrückstellungen nebst Zins und Zinseszins zur Beitragsentlastung eingesetzt. Ab dem 80. Lebensjahr sind noch vorhandene Rückstellungsmittel zur Beitragssenkung zu verwenden. Auch das ist gesetzlich vorgegeben.

In vielen PKV-Tarifen gilt genau dieser zehnprozentige Zuschlag bei den Beiträgen. Bei manchen Tarifen findet man auch höhere Zuschläge. Die 10-Prozent-Regelung kommt hier sozusagen noch obendrauf, und es wird mehr Risikovorsorge gegen Beitragsanstieg im Alter betrieben als eigentlich vorgeschrieben. Ob die 10-Prozent-Regelung reicht, um über die Lebenszeit stabile Beiträge zu gewährleisten, lässt sich im Vorhinein nicht mit hundertprozentiger Sicherheit sagen. Es kommt auf die Entwicklung der für die Beiträge relevanten Einflussgrößen an, zum Beispiel auf die durchschnittliche Lebenserwartung. Die bisherigen Erfahrungen sind aber positiv. Altersrückstellungen bieten im Allgemeinen eine gute Absicherung gegen Beitragsanstieg im Alter.

Beitragsentwicklung über die Jahre durchrechnen

Altersrückstellungen dämpfen den Beitragsanstieg, verhindern ihn aber nicht völlig. Sehen Sie selbst, wie sich ein heutiger Beitrag bei einer angenommenen durchschnittlichen Steigerung entwickelt. Voreingestellt ist der langfristige PKV-Schnitt von 3,4 % pro Jahr (WIP) – die Rechnung ist vereinfacht und nur zur Orientierung.

Beitragsentwicklungs-Schätzer

Heutiger Monatsbeitrag, angenommene Steigerung und Zeitraum eingeben:

Vereinfachte Hochrechnung (Zinseszins-Logik) ohne Tarifwechsel, Zuschläge oder Wegfall des gesetzlichen Beitragszuschlags ab 60. Voreingestellt ist der langfristige PKV-Durchschnitt von 3,4 % pro Jahr (WIP, 2006–2026). Keine Beitragszusage, nur Veranschaulichung.

Unverbindliche Orientierung, Angaben ohne Gewähr – keine individuelle Beratung.

Die Rolle des Rechnungszinses

Bei der Rückstellungsbildung kalkulieren die Versicherer mit einem Rechnungszins. Dieser berücksichtigt, dass die den Rückstellungen entsprechenden Mittel am Kapitalmarkt verzinslich angelegt werden können und Erträge erwirtschaften, die wiederum dem Rückstellungspolster zugeführt werden können. Je höher der Rechnungszins, umso weniger muss in die Rückstellung eingestellt werden - und umgekehrt.

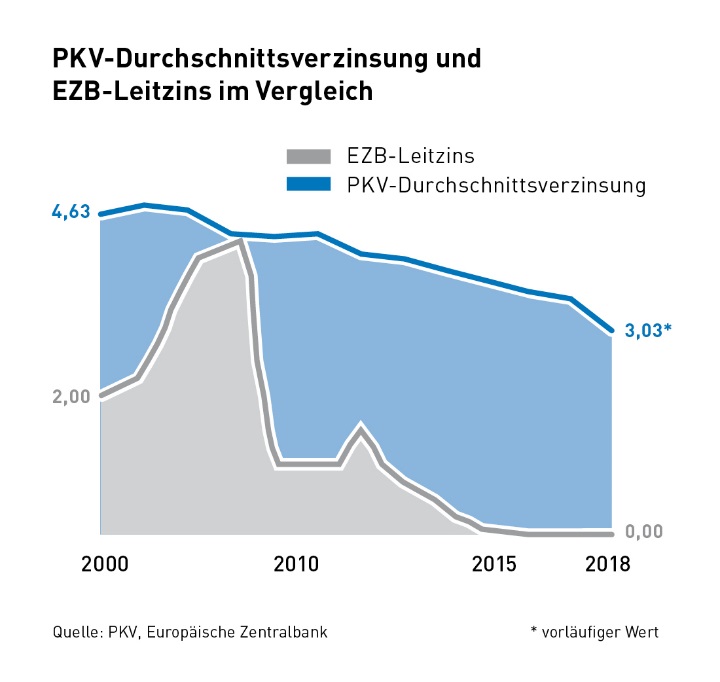

Nach der Krankenversicherungsaufsichtsverordnung (KVAV) darf der Rechnungszins maximal 3,5 Prozent betragen. Über viele Jahre war es in der PKV-Branche üblich, mit diesem Höchstsatz zu kalkulieren. Angesichts der allgemeinen Zinsentwicklung der vergangenen Jahre ist dieser Satz inzwischen aber nicht mehr durchgehend angemessen – die Durchschnittsverzinsung der Branche ist über die Zeit deutlich gesunken. Deshalb kalkulieren die Versicherer heute überwiegend mit niedrigeren Zinssätzen, häufig unterhalb von 3 Prozent.

Wenn die Verzinsung der Anlagen am Kapitalmarkt höher ist als der Rechnungszins, können zusätzliche Erträge aus „Überzinsen“ erwirtschaftet werden. Diese sind ebenfalls ganz überwiegend den Rückstellungen zuzuführen und für Beitragsentlastungen im Alter zu nutzen. In Zeiten niedriger Kapitalmarktzinsen fallen solche Überzinsen allerdings deutlich geringer aus als früher.

Niedrigere Rechnungszinsen wirken sich dann auch bei den Beiträgen aus. Denn es wird dann ein höherer Beitragsanteil für die Rückstellungsbildung benötigt. Änderungen bei den Rechnungsgrundlagen für Rückstellungen lösen zwar nicht unmittelbar eine Beitragsanpassung aus, wirken sich aber aus, wenn aus anderen Gründen eine Beitragsanpassung erforderlich wird. Sie sind auf mittlere bis längere Sicht ein Faktor, der die Beiträge in der PKV verteuert.

Was ist beim Versicherungswechsel mit den Altersrückstellungen?

Beim Versicherungswechsel innerhalb der PKV gilt es zu unterscheiden. Findet der Wechsel in einen anderen Tarif mit gleichartigen Leistungen beim bisherigen Versicherer statt oder wird zu einem anderen privaten Anbieter gewechselt?

Interner Tarifwechsel (§ 204 VVG)

- Altersrückstellungen bleiben in voller Höhe erhalten

- Kein Verlust – meist das Mittel der Wahl für länger Versicherte

- Erneute Gesundheitsprüfung nur für zusätzliche/höherwertige Leistungen zulässig

Anbieterwechsel

- Übertragbar nur in Höhe des Basistarifs

- Der darüber liegende Teil der Rückstellungen geht verloren

- Lohnt in der Regel nur für jüngere oder kurz Versicherte

Bei einem internen Tarifwechsel bleiben die Altersrückstellungen in voller Höhe auch im neuen Tarif erhalten. Hier entsteht kein Verlust. Der interne Tarifwechsel ist daher meist das Mittel der Wahl für schon länger Versicherte.

Nach § 204 VVG (Versicherungsvertragsgesetz) haben Versicherte einen Anspruch darauf, jederzeit in einen anderen Tarif mit gleichwertigen Leistungen bei ihrem Versicherer zu wechseln. Nur für eventuell zusätzliche oder höherwertige Leistungen im neuen Tarif ist eine erneute Gesundheitsprüfung zulässig - mit möglichen Risikozuschlägen, Leistungsausschlüssen oder Wartezeiten als Konsequenz.

Beim Anbieterwechsel können die Altersrückstellungen dagegen nur dem Basistarif entsprechend in den neuen Tarif mitgenommen werden. Da meist vor dem Wechsel ein höherwertiger Tarif bestand, geht mit dem Wechsel immer ein Teil der Rückstellungen verloren. Dieser Verlust ist umso größer, je mehr Altersrückstellungen schon vorher gebildet werden konnten. Aus diesem Grund ist der Anbieterwechsel in der Regel nur für jüngere oder erst kurzzeitig Privatversicherte lohnend. Ein neuer Tarif bei einem anderen Anbieter muss schon einen deutlichen Mehrwert bieten, um den Verlust bei den Altersrückstellungen aufzuwiegen.

Bei Versicherten, die bereits vor 2009 in einem Tarif versichert waren und nun den Anbieter wechseln wollen, werden nur die seit 1. Januar 2009 gebildeten Altersrückstellungen bei der Übertragung berücksichtigt. Vorher gebildete Altersrückstellungen gehen zu 100 Prozent verloren. Hier lohnt sich der Wechsel erst recht nicht.

Und was gilt bei einem Wechsel von der PKV in die GKV - zum Beispiel wegen eines niedrigeren Einkommens unterhalb der Versicherungspflichtgrenze oder wegen Aufnahme einer abhängigen Beschäftigung nach Aufgabe der Selbständigkeit? In diesem Fall sind die Altersrückstellungen ebenfalls komplett verloren. Es besteht kein Anspruch auf Auszahlung. Der Rückstellungsgegenwert kommt der Versichertengemeinschaft zugute. Auch bei einer eventuell später erneuten Versicherung in der PKV gibt es keine Anrechnung - auch nicht, wenn es sich um den ursprünglichen Anbieter handelt. Man fängt buchstäblich wieder bei null an.

Wie sieht es bei Krankenzusatzversicherungen aus?

Auch bei Krankenzusatzversicherungen werden Altersrückstellungen gebildet. Das ist zum Beispiel bei Zahnzusatzversicherungen oder Krankenhauszusatzversicherungen gängige Praxis. Im Unterschied zur privaten Krankenvollversicherung gibt es aber keine speziellen gesetzlichen Vorgaben. Am Markt findet man Tarife mit und ohne Altersrückstellungen.

Tarife ohne Altersrückstellungen wirken zunächst günstiger, weil die Beiträge niedriger sind. Das wird sogar bewusst für Marketing-Zwecke eingesetzt. Dafür steigen die Prämien im Zeitablauf stärker an als bei Tarifen mit Altersrückstellungen und sind nachher teurer. Tarife ohne Altersrückstellungen haben den Vorteil, dass beim Anbieterwechsel kein Rückstellungsverlust entstehen kann. Der ergibt sich bei Tarifen mit Rückstellungen, denn die Rückstellungen sind grundsätzlich nicht auf einen anderen Anbieter übertragbar. Insgesamt fallen die Altersrückstellungen bei Krankenzusatzversicherungen aber deutlich weniger ins Gewicht als in der Krankenvollversicherung.

Häufige Fragen zu Altersrückstellungen

Was sind Altersrückstellungen in der PKV?

Was bewirkt der gesetzliche 10-Prozent-Zuschlag?

Was passiert mit den Altersrückstellungen beim Wechsel?

Welche Rolle spielt der Rechnungszins?

Quellen & weiterführende Informationen

- § 149 VAG – Prämienzuschlag in der substitutiven Krankenversicherung (10-Prozent-Zuschlag).

- § 204 VVG – Tarifwechsel beim eigenen Versicherer mit voller Anrechnung der Alterungsrückstellung.

- § 4 KVAV – Rechnungszins (höchstens 3,5 Prozent).

- PKV-Verband – Branchenzahlen zu den Alterungsrückstellungen. pkv.de